Puntos de Inflexión #5 - Nearshoring: Política industrial y económica basada en seguridad nacional

El auge y la caída de la era neoliberal - Libre Comercio y Nearshoring

El Nearshoring de la manufactura para reducir nuestra dependencia en China y diversificar las cadenas de suministro representa uno de los mayores cambios a nivel macro para las próximas décadas y esta siendo favorecida por tres fuerzas complementarias

El objetivo de Estados Unidos de mantener control y soberanía en manufactura de tecnología critica para el futuro

Los objetivos políticos y socialistas del Partido Comunista de China

Tensiones geopolíticas y el riesgo de una guerra por el control de Taiwán

El antiguo sistema económico mundial basado en llevar toda la manufactura a China ya cambio y por eso estamos creando Marea, vehículo de inversión de capital permanente para invertir en el potencial de México

Estados Unidos necesita recuperar el liderazgo en sectores estratégicos

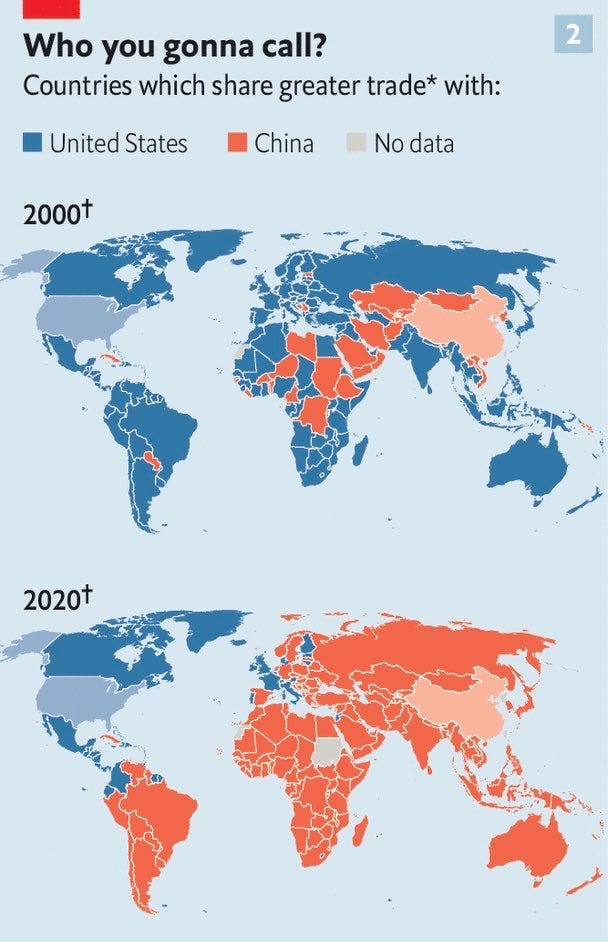

Un poco de historia…En el 2000 las redes comerciales y las cadenas de suministro estaban dominadas por Estados Unidos, Japón y Alemania. En ese mismo año la entrada de China a la Organización Mundial del Comercio representó un punto de inflexión y gradualmente empezó a dominar el comercio mundial. La producción manufacturera de China ya es igual a la de Estados Unidos y toda Europa juntos. China se convirtió desde el 2010 en la segunda economía más grande del mundo.

La apertura de China al mundo fue parte de la “apuesta” neoliberal (libre comercio, des-regulación, globalización) de Estados Unidos al final de la Guerra Fría para crear un orden económico internacional liderado por Estados Unidos basado en el compromiso global con el libre comercio. La noción era que este orden económico llevaría a más riqueza y prosperidad, a la democracia y a la libertad (provocaría cambios internos en muchos países), y el comercio uniría a las naciones y en teoría garantizaría la paz.

Foto: Richard Nixon con Mao Zedong. Visita de estado a China en 1972, el inicio del final de la guerra fría y la apertura de China al mundo. Fue el primer evento diplomático en 25 años. En 1979 finalmente se establecieron relaciones diplomáticas plenas con la República Popular de China y se reconoció a Taiwán como parte de China.

Creo que es justo decir que la apuesta fue acertada para el crecimiento económico sacando a cientos de millones de personas de la pobreza (principalmente en China), promoviendo revoluciones tecnológicas, y ayudando a Estados Unidos y a muchos países alcanzar nuevos niveles de prosperidad.

Pero recientemente esta política económica parece que ya no esta funcionando. Dejó sin empleo a muchos trabajadores estadounidenses de la clase media y baja. La pandemia evidencio la fragilidad de las cadenas de suministro globales. La invasión de Rusia a Ucrania expuso los riesgos de una dependencia excesiva en otros países.

Durante décadas, la globalización llevó a las cadenas de suministro a China, desde microchips hasta los minerales críticos utilizados en electrónicos. China aprovecho esta inversión y subsidió a gran escala sectores industriales, como el acero, y las industrias estratégicas del futuro, y ahora China controla una serie de industrias clave. Joe Biden reconoce que China ya rebasó a Estados Unidos en sectores críticos como la energía renovable (son líderes en baterías, autos eléctricos, paneles solares y minerales críticos), infraestructura digital (líderes en 5G y semiconductores) y biotecnología.

Con la globalización, Estados Unidos no solo perdió la capacidad manufacturera, si no que también se quedó atrás en tecnologías críticas que definirían el futuro y ahora las controla su principal rival

La integración económica y globalización tampoco impidió que China expandiera sus ambiciones militares en la región, ni impidió que Rusia invadiera a sus vecinos democráticos.

Ahora Biden esta manejando la política industrial y económica desde un punto de vista de seguridad nacional, movilizando niveles de inversión históricos en Estados Unidos para tratar de regresar la manufactura a Norteamérica.

La desconexión comercial y política entre Estados Unidos y China se convirtió en una nueva Guerra Fría, que va a re-ordenar el flujo de la inversión extranjera en las próximas décadas

Primero, hablemos de lo que significa y que no significa esta desvinculación entre China y Estados Unidos. Cuando se habla de “desvinculación”, se puede llegar a interpretar que es en una situación tipo Cortina de Hierro - (referente a la frontera política, ideológica, y en algunos casos también física, entre el bloque capitalista de Europa Occidental y el bloque Comunista de Europa Oriental, al finalizar la Segunda Guerra Mundial) - un mundo dividido en dos bloques comerciales separados y distintos, uno liderado por China y el otro liderado por Estados Unidos, cada uno comerciando entre sí pero no con el otro bloque.

Si bien creo que algo como esto es una posibilidad a largo plazo, me sorprendería si sucede a corto plazo. Si vemos los números comerciales, es claro que todavía no vamos en esta dirección. Si bien China perdió rentabilidad en sus exportaciones, la realidad es que el comercio entre Estados Unidos y China alcanzó un máximo histórico en 2022 de $690 mil millones de dólares.

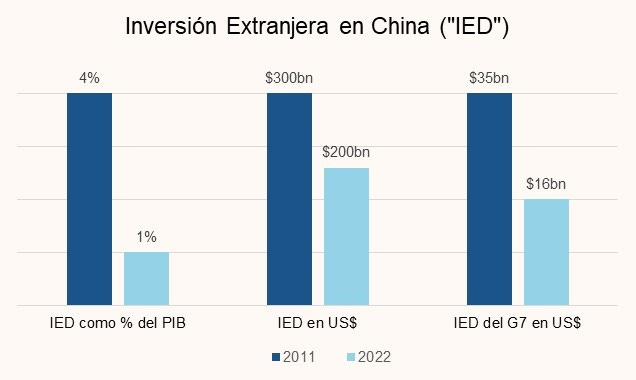

Donde es probable que ocurra una ruptura, y pronto, es en el flujo de inversiones

La Inversión Extranjera Directa (“IED”) en China lleva 10 años a la baja.

La desvinculación ha estado ocurriendo desde antes de las tensiones por la guerra, antes de los controles de exportación, antes del Covid y antes de los aranceles de Trump. Hay varias razones más fundamentales.

El antiguo sistema económico mundial basado en llevar toda la producción a China tenía muchas contradicciones que iban a salir a la superficie en algún momento

China usó la IED como una oportunidad para acceder a tecnología de las multinacionales y transferirla a empresas chinas respaldadas por el gobierno

China no tiene el objetivo de ser solo una base de producción de bajo costo para las empresas extranjeras. Quiere subir en la cadena de valor impulsando marcas propias, como Huawei y BYD, y productos de mayor valor agregado como semiconductores

Los costos y mano de obra en China aumentaron a medida que el país se enriquecía

Parece haber una idea general de que la desvinculación está siendo impulsada fundamentalmente por la política estadounidense. Esta visión es incompleta. Sí bien los controles de exportación y restringir las inversiones en tecnología por razones de seguridad nacional, son políticas importantes, y los incentivos para el nearshoring ya están teniendo efecto, realmente estas medidas son en gran parte una respuesta a las políticas impulsadas por el gobierno chino desde el 2015 y los cálculos racionales de las empresas multinacionales frente a un escenario de guerra.

Una vez que entendemos esto, podemos predecir que en las próximas décadas esta desvinculación va a continuar y posiblemente se va acelerar.

La desvinculación es un efecto secundario de los objetivos políticos de China

Es fácil creer que debido a que China creció muy rápido en los últimos 40 años bajo el antiguo sistema "Chimerica", nunca lo iban a querer cambiar. Pero en realidad tienen incentivos para impulsar un cambio.

Primero, como dije, quieren ser dueños de sus propias marcas y dejar de depender de tecnología extranjera porque así generan mucho más riqueza para su país. China prefiere fabricar y exportar autos BYD en lugar de Teslas, y televisiones Hisense en lugar de televisiones Samsung.

Lo que esto significa es que después de que China haya obtenido tecnología de una multinacional, el gobierno comunista no ve ningún problema en hacerle la vida progresivamente más difícil a esa multinacional. Aquí hay un par de ejemplos de las últimas semanas:

Además de los cambios en su ley de espionaje, en las últimas semanas China asustó a los ejecutivos extranjeros al interrogar al personal de la oficina de Shanghái de la consultora Bain & Co., lanzar una revisión de seguridad cibernética de las importaciones del fabricante de chips Micron Technology, y detener a un ejecutivo de la farmacéutica japonesa Astellas Pharma.

Esta creciente xenofobia y paranoia del régimen de Xi Jinping es lo que ha estado impulsando la desvinculación de la inversión. La IED que antes se veía como un motor de crecimiento económico para China, ahora lo ven como una amenaza.

Una economía basada en la inversión extranjera significa renunciar a parte del control social por el que tanto había luchado el gobierno chino y una pérdida sobre la planeación económica controlada por el Partido Comunista. A medida que han aumentado las tensiones internacionales, los riesgos de disturbios internos, y con una economía en desaceleración, Xi ha decidió que muchas de las características esenciales para fomentar la IED ya no valen la pena contra el costo en términos de apertura social.

Un ejemplo de esto es el cierre del ecosistema de información de China. El gobierno cada año reduce la cantidad de datos macroeconómicos que pública.

También está restringiendo el acceso en el extranjero a la información sobre empresas chinas.

Aquí hay una buena entrevista con la reportera del WSJ, Lingling Wei, quien ha cubierto las restricciones a la información que ha impulsado el gobierno Chino:

Los líderes de China realmente están enfatizando la necesidad de mantener y dar la bienvenida al capital extranjero. Sin embargo, sus acciones realmente van en contra de esta retórica... Un factor determinante es la necesidad del liderazgo chino de controlar la narrativa sobre China... Todos esos “think tanks” extranjeros, las empresas de investigación extranjeras, han escrito demasiados informes negativos para "difamar" a China.

Eso realmente ayuda a explicar por qué están tomando medidas agresivas contra algunas de esas empresas. Quieren que el Partido Comunista tenga el monopolio de cómo el resto del mundo forma sus opiniones sobre China. Es muy importante, no se trata solo de propaganda o relaciones públicas; para el Partido Comunista, es una cuestión de supervivencia…

Obviamente, se necesita tiempo para ver el impacto real en los flujos de inversión. Pero la gente está asustada, las empresas estadounidenses y otras extranjeras, y los empleados locales en China.

Si no puedes obtener buenos datos sobre las condiciones económicas y del mercado, invertir en un país se vuelve mucho más difícil y las multinacionales se están cuestionando si es racional seguir invirtiendo en China. Adicionalmente hay reportes de amenazas a empresas europeas, coreanas y japonesas por una variedad de razones nacionalistas o políticas.

Inclusive Xi Jinping ha presionado empresas chinas que no están alineadas con el régimen del Partido Comunista. En noviembre de 2020, Xi ordenó detener el IPO de la fintech Ant Group, en respuestas a las críticas de su fundador, Jack Ma, sobre la regulación gubernamental del sector financiero. Lo que hubiera sido el IPO más grande de la historia, recaudando $37 mil millones de dólares a una valuación de más de $300 mil millones, cancelado por razones políticas.

En conjunto, todos estos movimientos envían una señal muy clara…China ya no está abierta para los negocios como estuvo en décadas anteriores. La Cámara de Comercio de Estados Unidos emitió un comunicado declarando que ha aumentado drásticamente la incertidumbre y el riesgo de hacer negocios en China.

El Nearshoring es la mejor estrategia para mitigar riesgos

Las tensiones geopolíticas internacionales y el riesgo de una guerra por Taiwán tampoco ayudan a incentivar la inversión en China.

Foto de G-Zero Media

En una entrevista de Niall Ferguson, el historiador y autor y que fue mi profesor de economía, nos platica de una manera muy clara las tensiones geopolíticas entre China y Estados Unidos.

TSMC establecida en Taiwán se ha convertido en el líder mundial en semiconductores, y económicamente, el control de Taiwán importa mucho.

Todo implica que estamos en una Guerra Fría para limitar la capacidad de China de alcanzarnos tecnológicamente restringiéndole el acceso a los semiconductores más sofisticados y a la gente y tecnología que necesitan para fabricarlos. Así que hemos puesto las sanciones a China ex-ante en lugar de esperar un enfrentamiento. Esa es una parte muy importante de una Guerra Fría. El esfuerzo de Estados Unidos para preservar su liderazgo tecnológico al evitar que la potencia emergente los alcance.

Perder, o no pelear por Taiwán, sería visto en toda Asia como el fin del predominio estadounidense en la región.

Tener a Taiwán bajo el control del Partido Comunista es el principal objetivo político de Xi Jinping y quiere que sea su legado.

Esta guerra fría y escalamiento de tensiones se ha vuelto cada vez más evidente. Microsoft publicó hace unas semanas que China hackeo infraestructura de Estados Unidos y no olvidemos el globo espía que estaba flotando por Montana hace unos meses.

Las tensiones están centradas en las ambiciones de China de seguir creciendo su influencia global y de Estados Unidos y China por controlar tecnologías estratégicas, como los microprocesadores que se fabrican en Taiwán

Podría decirse que Taiwán Semiconductor Company (“TSMC”) es el ejemplo perfecto de la globalización: libre comercio, hiper-especialización, cadena de suministro transfronteriza, bajo el supuesto de estabilidad geopolítica que permite que todas estas fuerzas interactúen y se interconecten. En este mundo, TSMC, y los fabricantes como él, construyeron fábricas donde hacia más sentido económico, sin necesidad de preocuparse por las consecuencias políticas adversas.

Las principales empresas de tecnología global impulsaron el desarrollo de esta industria en Taiwán donde fabrican chips más rápido y con mayor precisión que en cualquier otro país.

Más de 2,500 millones de personas utilizan a diario algún producto con semiconductores fabricados por TSMC que están prácticamente en todo, desde celulares hasta automóviles eléctricos, y esta industria representa el 15 % del PIB de Taiwán. Taiwán produce más del 60 % de los semiconductores del mundo y más del 90% de los más avanzados.

El desarrollo de esta industria casi exclusivamente en Taiwán es un claro ejemplo también de los riesgos de la globalización creando una dependencia asimétrica en otro país y que puede ser aprovechada para ejercer dominio político. Una industria estratégica para cualquier producto electrónico (incluyendo armas militares), esta ahora en riesgo de quedar en manos de un país con ambiciones de convertirse en la nueva potencia mundial y cambiar el orden global, utilizando su fuerza comercial para impulsar su política exterior.

La industria de los semiconductores de Taiwán, le da a Estados Unidos y al mundo, una gran razón para defender la isla. Estados Unidos, al igual que la mayoría de los países, no reconoce oficialmente a Taiwán como un estado independiente, pero al mismo tiempo se opone a cualquier intento de cambiar el estatus-quo por la fuerza y está legalmente obligado a ayudar a la isla a defenderse…una ambigüedad estratégica que han mantenido por décadas y que va a dejar de ser ambigüedad en los próximos años cuando China decida tomar el control de la isla.

No hay futuro en el que Estados Unidos pueda mantener sus intereses nacionales existenciales y permitir que el principal proveedor mundial de semiconductores quede bajo el control político directo de China.

Y no hay futuro en el que China pueda mantener sus intereses nacionales existenciales y permitir que el principal proveedor mundial de semiconductores permanezca fuera de su control político directo.

Controlar el suministro y comercio internacional de semiconductores representa mucho poder a nivel global. Ya vimos en el 2020, que una disrupción en el suministro de chips puede forzar a muchos fabricantes de automóviles y electrónicos a cerrar sus operaciones porque no pueden obtener estos componentes.

Como respuestas a estos riesgos geopolíticos, la industria se está moviendo fuera de Taiwán. En diciembre, TSMC celebró una ceremonia para marcar el inicio de una planta de chips en Arizona. Joe Biden estuvo allí, al igual que Tim Cook y el fundador de TSMC, Morris Chang. Chang dijo que TSMC triplicaría su inversión en Arizona a $40 mil millones, abriría una segunda fábrica en 2026 y fabricaría los chips más avanzados en Estados Unidos. Biden declaró que “la manufactura estadounidense ha vuelto”. Chang fue más pesimista y dijo que la globalización y el libre comercio están “casi muertos”.

Replicar esta cadena de suministro en otros lugares sería ineficiente. Chang dijo que el costo de fabricar chips en Estados Unidos es 55% más alto.

Sin embargo, estas tenciones geopolíticas están forzando a los gobiernos a manejar su política industrial desde un punto de vista de seguridad nacional, aunque esto represente ineficiencias, riesgo de inflación ó posiblemente requieran subsidios del gobierno. Los gobiernos quieren tecnología crítica fabricada en lugares más seguros, más cerca de casa.

El mundo se re-ordena en torno al riesgo geopolítico y el riesgo de guerra por Taiwán está aumentando.

El objetivo del Nearshoring es construir capacidad de manufactura para tener más de un solo proveedor de productos críticos. . . No significa necesariamente que China no deba fabricar iPhones o paneles solares, sino que otros países también deberían hacerlo.

La integración económica entre Estados Unidos y China va a continuar en la relación comercial, en la posición de China en bonos del Tesoro de Estados Unidos, y el reconocimiento de que esta interdependencia no se puede romper, crea más espacio para que ambas partes continúen jugando a la política en muchas otras áreas al estilo de una Guerra Fría.

Si eres un ejecutivo racional, te das cuenta de que depender de China como plataforma de producción para tus ventas internacionales es una jugada muy riesgosa.

Una forma de mitigar este riesgo sería seguir fabricando en China para el mercado chino, pero trasladar la producción para el mercado no chino a países como Vietnam, India y México. Apple lleva varios años instalando fabricas fuera de China.

El resultado: el Nearshoring va a continuar, impulsando de paso a la economía mexicana

Le dejo aquí un podcast muy relevante sobre este tema que grabaron mis socios Javier Mtz-Morodo y Enrique Lanza y donde pueden conocer más de Marea Group, la plataforma de inversión que estoy lanzando junto con Enrique Lanza para nearshoring en México.

El flujo de inversión esta cambiando debido a una combinación entre 1) el clima de negocios cada vez más hostil de China, 2) el riesgo cada vez más evidente de un conflicto por Taiwán y 3) las políticas de Estados Unidos destinadas a forzar el Nearshoring. Creo que esto no será una ruptura repentina con el pasado, sino una desvinculación progresiva que empezó hace casi una década.

Estoy convencido que el entorno macro actual representa, por un lado, una oportunidad de inversión, pero al mismo tiempo un entorno geopolítico más frágil y posiblemente un efecto inflacionario en los próximos años. Para México sin duda va a resultar en un incremento de inversión, en lo que va del 2023, ya se anunciaron inversiones por más de $48 mil millones de dólares y esto resultara en una importante derrama económica para muchos sectores.

A donde quiera que vaya la inversión, el hecho es que el viejo mundo en el que China era un destino obvio para la inversión extranjera ya se termino.

—

David M. Rodriguez

“What seizes your imagination will affect everything. It will decide what will get you out of bed in the morning, what you do with your evenings, how you spend your weekend, what you read, who you know, what breaks your heart, and what amazes you with joy and gratitude.”

— Fr. Pedro Arrupe

Ligas de interés:

US - China war risks grow as Beijing sees little point talking bidens team

https://www.politico.com/joe-bidens-economy-trade-china

Whitehouse briefing on renewing American economic leadership

The Nixon Foundation - Henry Kissinger and China, the grand strategy disconnect

Made in China 2025-A threat to global trade

Marking 40-years of reform Xi says China won´t be dictated to